一级造价工程师考试《案例分析》科目是有4小时作答时间,虽然只有五个案例题,但是涉及的知识点非常多,233网校老师整理一批高频考点,快来背!

2024年一造《案例分析(土建/安装)》高频考点汇总

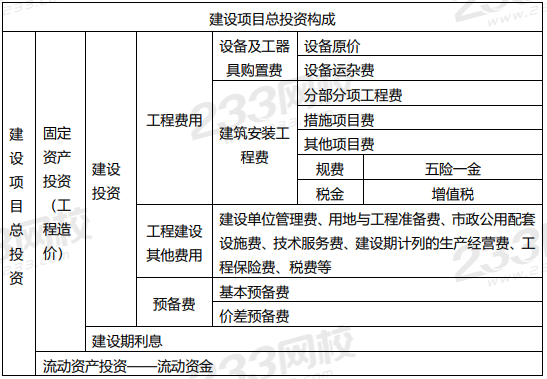

考点 1:建设项目投资构成与估算方法

【考点提示】该考点主要考核总投资构成图和其估算方法,特别是固定资产投资的计算,将直接影响财务分析中的折旧、摊销,做题时务必保证正确,若出现错误会导致蝴蝶效应。

1.建设项目总投资

静态投资=工程费用+工程建设其他费用+基本预备费

动态投资=价差预备费+建设期利息

2.投资估算计算方法

(1)生产能力指数法

C2=C1(Q2/Q1)n×f

式中:

C2——拟建项目的静态投资额;

C1——类似项目的静态投资额;

Q2——拟建项目生产能力;

Q1——类似项目生产能力;

n——生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q2与 Q1 的比值在0.5~2 之间,可取 n=1;

f——综合调整系数。

(2)设备系数法

C=E(1+f1P1+f2P2+f3P3+…)+I

式中:C——拟建项目的静态投资;

E——拟建项目根据当时当地价格计算的设备购置费;

P1,P2,P3,…——已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;

f1,f2,f3,…——不同建设时间、地点而产生的定额、价格、费用标准等差异的调整系数;

I——拟建项目的其他费用。

(3)综合差异系数法综合差异

系数=Σ(某影响因素占造价比例×该因素的调整系数)

拟建项目建安工程费=已建类似项目建安工程费×综合差异系数

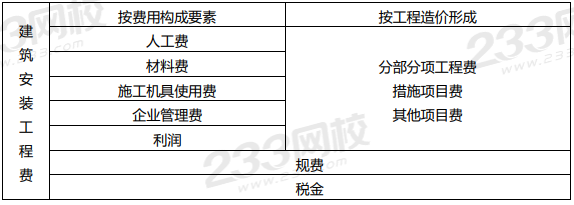

精选考点 2:建筑安装工程费

1.建筑安装工程费按照费用构成要素划分:由人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金(增值税)组成。

其中企业管理费中增加:城市维护建设税、教育费附加、地方教育附加。

规费(五险一金):养老保险费;失业保险费;医疗保险费;工伤保险费;生育保险费;住房公积金。

2.建筑安装工程费按工程造价形成可划分为分部分项工程费、措施项目费、其他项目费、规费和税金(增值税)。

其中,分部分项工程费、措施项目费、其他项目费中包括人工费、材料费、施工机具使用费、企业管理费、利润。

3.建安工程费中增值税的计算方法

(1)采用一般计税方法时,增值税=税前造价×9%=(人+材+机+管+利+规)×9%,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

(2)当采用简易计税方法时,增值税=税前造价×3%=(人+材+机+管+利+规)×3%,各费用项目均以包含增值税进项税额的含税价格计算。

精选考点 3:预备费

1.预备费=基本预备费+价差预备费

2.基本预备费=(设备及工器具购置费+建安工程费+工程建设其他费)×基本预备费率=(工程费+工程建设其他费)×基本预备费率

3.价差预备费

It—建设期第 t 年的静态投资计划额(工程费用+工程建设其他费用+基本预备费);

n—建设期年份数;

f—年涨价率;

m—建设前期年限(从编制估算到开工建设,单位:年)。

该公式考虑了建设前期的涨价因素,式中(1+f)0.5 是按第 t 年投资分期均匀投入考虑的涨价幅度。

精选考点 4:建设期借款与偿还

【考点提示】建设期只计息不还;题干没有特别说明,建设期均衡贷款。

理解:建设期年贷款利息=(年初累计借款+本年新增借款÷2)×实际贷款利率

1.建设期计息公式:

qj=(Pj-1+Aj/2)×i

式中:qj—建设期第 j 年应计利息;

Pj-1—建设期第(j-1)年末累计贷款本金与利息之和;

Aj—建设期第 j 年贷款金额;

i—年利率。

2.建设期借款的偿还

常见的三种偿还方式:等额本金法、等额本息法、最大能力偿还法。

(1)等额本金法:每年归还本金是定值。

每年应还等额的本金=建设期借款本利和/还款年限某年应付利息=当年期初借款余额×利率

(2)等额本息法:每年归还本金、利息之和是定值。

A=P(A/P,i,n)=P·i·(1+i)n/[(1+i)n-1]

(3)最大能力偿还法

某年可用于还本付息的资金=息税前利润+折旧和摊销-企业所得税(与总成本费用、利润总额、净利润、所得税相关)

精选考点 5:流动资金借款与临时借款

1.流动资金借款

(1)一般发生在运营期的前几年,在运营期间计息付息不还本,运营期末回收流动资金。

(2)计息公式:年利息=年流动资金贷款额×年贷款利率

2.临时借款

适合建设期利息采用等额本金偿还法或等额本息偿还法,不适用于最大能力偿还法(最大能力偿还法时不发生临时借款)。

临时借款一般发生在运营期的前几年,首先需要判断某年是否具备偿还能力,即是否需要临时借款。如需要,再计算临时借款额及利息。

精选考点 6:总成本费用

1.总成本费用指的是年总成本费用,它发生在项目的运营期。

总成本费用=经营成本+折旧+摊销+利息+维持运营投资

或:总成本费用=固定成本+可变成本

2.经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

经营成本=固定成本+可变成本

【考点提示】总成本费用中的折旧、摊销、利息支出、维持运营投资一般为固定成本,经营成本一般为可变成本。经营成本中的外购原材料、燃料及动力费为可变成本,工资及福利费、修理费、其他费用一般为固定成本。

3.折旧(一般采用直线法折旧)

折旧费=(固定资产原值-残值)/折旧年限

【考点提示】①建设项目融资前,固定资产原值不含建设期利息;②建设项目融资后,固定资产原值应包含建设期利息。③可抵扣的固定资产进项税额不形成固定资产;固定资产原值=形成固定资产的费用-可抵扣固定资产进项税额。

4.残值与余值

残值=固定资产原值×残值率(如 5%)

余值=残值+(折旧年限-运营年限)×年折旧费

5.摊销(平均年限法)

年摊销费=(无形资产+其他资产)/摊销年限

6.利息

总成本费用中的利息包括建设期贷款利息、流动资金贷款利息、临时借款利息;

即:运营期某年利息和=建设期贷款利息+流动资金贷款利息+临时借款利息

7.维持运营投资(一般列入年度总成本)

8.固定成本及可变成本(一般与盈亏平衡分析结合考查)

按题目背景来计算(可变成本与产品可变单价及数量有关)

......内容篇幅较长,完整版2024年一造《案例分析(土建/安装)》高频考点汇总扫描下方二维码领取↓↓

2024一造备考冲刺刷题推荐

1、一造考前备考评测:一级造价工程师考前评测为每半月一个主题,帮助大家专项攻克难点;在一造考试考前5天,每天设置一场“押宝”评测,每一场都不容错过!

👇点击进入一造备考专项评测👇

2、参加一造模考大赛:一级造价工程师考试前进行摸底测试很有必要,参加模考大赛不仅可以培养题感,适应考试节奏;同时还可以检验自己的学习成果,考前针对性调整。

👇点击进入造价模考大赛👇

3、做一造历年真题:虽然真题是往年考过的,不会再次出现在今年的试卷上,但每年一造考试的题目背后的知识点是共通的,不管题目怎么变化,我们总能在真题中找到原型。建议至少做三遍,第一遍熟悉题型和考点,第二遍深入理解解题思路,第三遍检验学习成果并查漏补缺!

👇0元领取一造历年真题👇

4、一造易错题:一本好的错题集比你死记硬背知识点一万遍都管用。如果你没有错题集,那就来233网校题库易错题,所有学员容易做错的题都在这里!大家都容易做错的,必然是容易被忽视、或是比较难的考点,当你把这部分的难题攻了,也就意味着领先其他人一步了!

👇添加造价学霸君微信(ks233wx12),进入一造备考交流群👇